证券时报网讯,据东方网,6月19日陆家嘴论坛开幕,上海市委书记陈吉宁致辞表示,今年一季度,上海金融市场成交额同比增长15.6%,全市科技贷款、绿色贷款和普惠贷款余额均突破1万亿元。新征程上,上海将持续深入贯彻落实习近平总书记重要指示精神,发挥金融改革试验田作用,更好为国家试制度、探新路、补短板,扎实推动金融高质量发展,持续增强国际金融中心的竞争力和影响力,在推进中国式现代化中充分发挥龙头带动和示范引领作用。聚焦实体经济,着力提升金融服务高质量发展的效率和水平。结合高质量共建“一带一路”,更好服务企业“走出去”。深化高水平制度型开放,提升金融市场国际化水平。更好统筹金融开放与安全,营造良好的金融发展生态。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:兴业期货

摘要

核心要点:

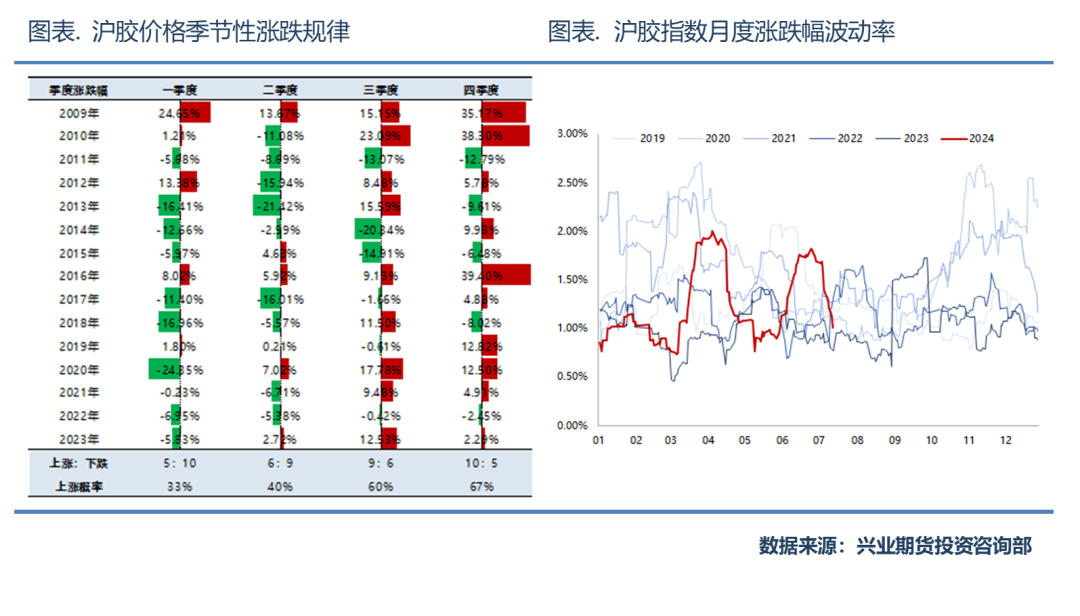

2024年下半年,沪胶走势预计前低后高。

1.三季度,供应增长对价格形成压制,但底部区间明确,走势震荡为主。

2.四季度,市场关注季节性停割预期,全年来看终端需求增速超5%,而全球产量增速预计1.1%,沪胶价格有望重拾涨势,年内目标价位17000元/吨,推荐买入期货。

策略推荐:

1.三季度,卖出平值跨式期权。

2.四季度,做多期货。

可能导致胶价波动区间放大的相关因素:

1.夏秋季节极端天气频发。

2.乘用车消费大幅放缓。

目录

第一部分 行情回顾

国内产区开割延迟,原料坚挺推升胶价中枢

第二部分 供应端

供给弹性降低,增产季放量预计偏缓

2.1 供应现状:ANRPC减产,原料价格表现较强韧性

2.2 种植面积:新种意愿降至冰点,供给周期迎来拐点

2.3 气候影响:极端天气事件频发,气候扰动仍存

第三部分 需求端

乘用车零售增速乐观,政策推动需求复苏

3.1 需求现状:汽车及轮胎产销增速均表现乐观

3.2 以旧换新:政策加码托底终端需求复苏

3.3 出口驱动:出口市场继续提供边际驱动

第四部分 行情展望

橡胶走势前低后高,三季度卖期权、四季度买期货

第一部分 行情回顾:

国内产区开割延迟,原料坚挺推升胶价中枢

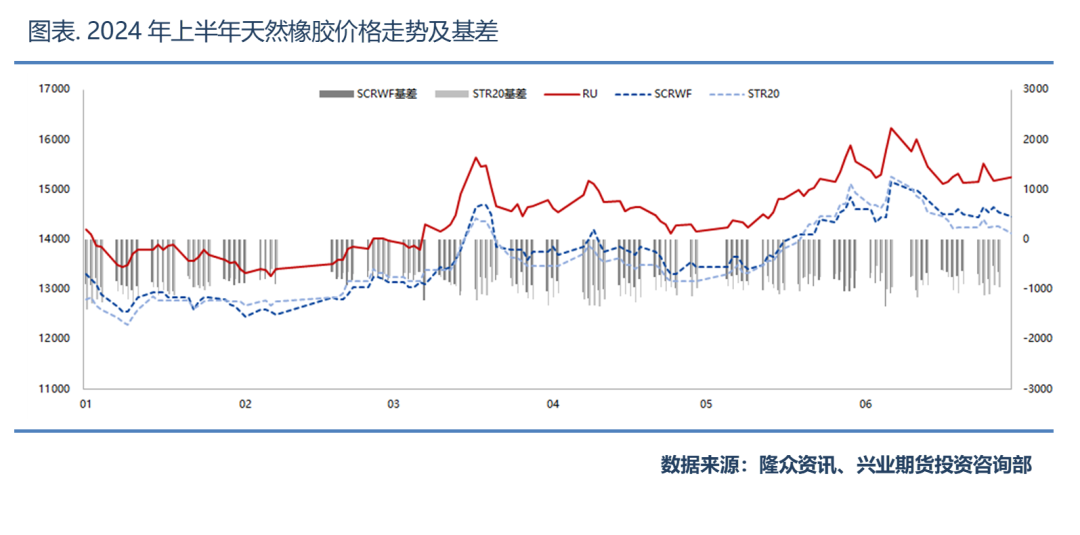

2024年上半年,沪胶价格先跌后涨,主力合约低点位于2月初的13120元/吨,高点出现在6月初的16110元/吨。从基本面的角度分析,2024年上半年仍然处于上一轮厄尔尼诺事件的后半程,气候干旱阻碍各产区原料生产,成本支撑快速走强,而下游需求受政策推动表现良好,供需结构持续偏紧,阶段性供需矛盾推动天然橡胶价格分别于3月及5月实现两轮上涨,价格中枢逐步抬升。

第二部分供应端:

供给弹性降低,增产季放量预计偏缓

供应现状:ANRPC减产,原料价格表现较强韧性

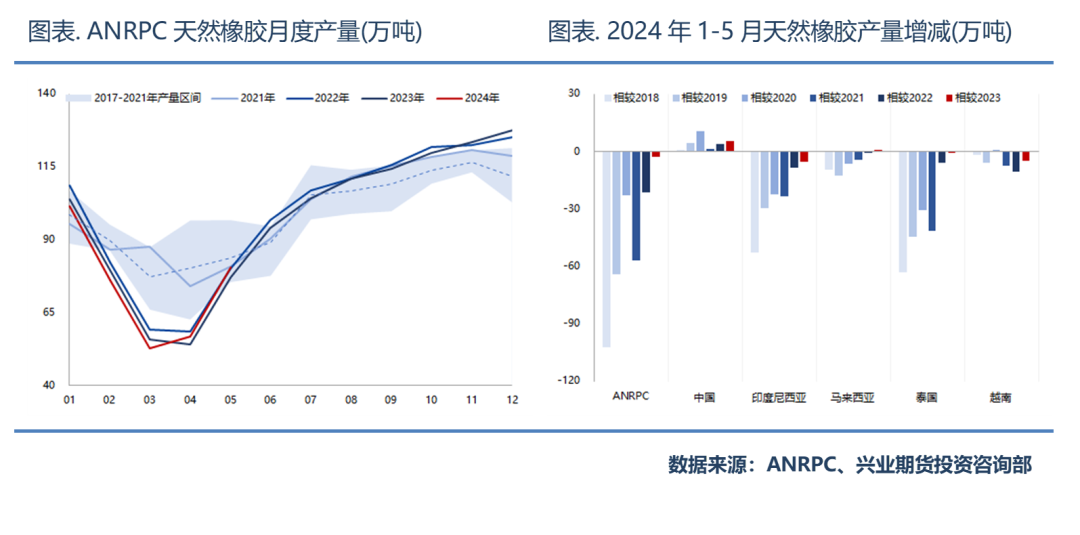

从量的角度来看,2024年1-5月,ANRPC天然橡胶累计产量367.6万吨,同比2023年下滑0.8%、同比2022年下降5.5%,而相较气候正常年份则有10%以上的产量缩减,天胶供应位于近年最低水平。究其原因,持续且罕见的干旱气候导致了产区物候条件显著转差,根据云南省政府发布的气象数据,省内各地市一季度累计降雨量与历史平均水平相比减少60%至90%,国内开割再度推迟,而海外原料含胶量走低,ANRPC各国均不同程度处于减产境况之中。

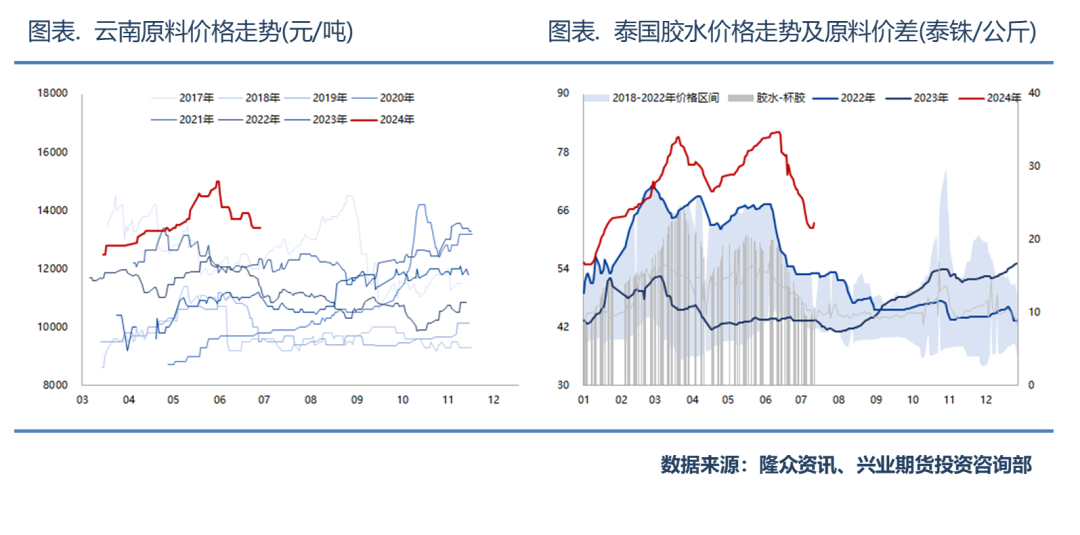

从价的角度来看,2024年上半年,割胶进程缓慢使得西双版纳收胶价格不断攀升至近年高点;同期,合艾市场胶水价格突破80泰铢/公斤、杯胶价格最高升至63.35泰铢/公斤。原料价格居高不下,反映了供给紧张、产量迟迟未能释放的窘境,同时大幅抬升了天然橡胶的生产成本。

展望下半年,各主产国陆续进入季节性增产时期,ANRPC预估2024年全球产量增速1.1%,种植周期及气候因素是左右天然橡胶供给节奏的重要变量,新增种植意愿缩减的背景之下原料供应弹性明显下降,而气候变动仍将不时扰动生产环节,原料释放速率或大打折扣,天胶供应端产量回补整体延续偏缓态势。

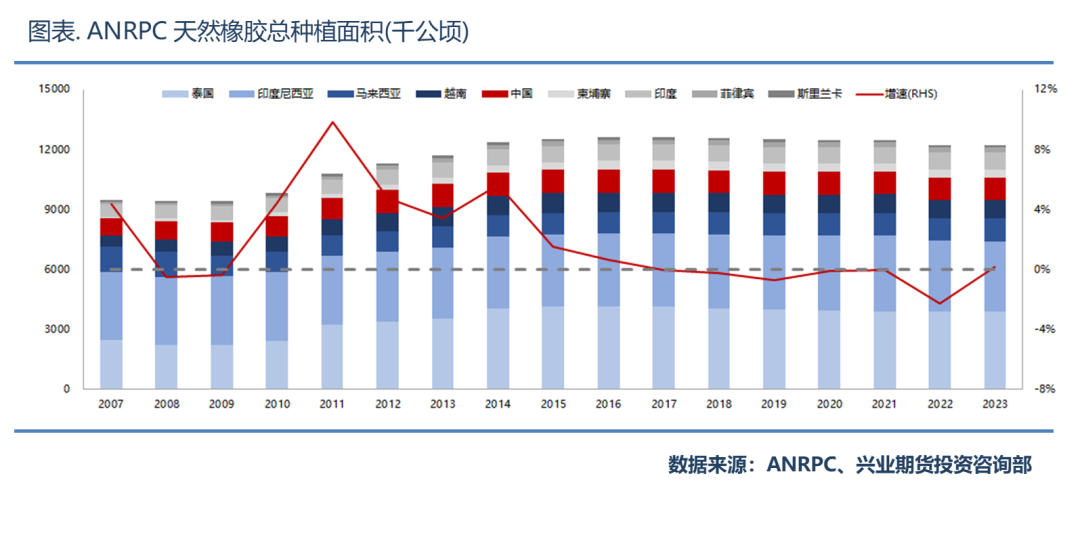

种植面积:新种意愿降至冰点,供给周期迎来拐点

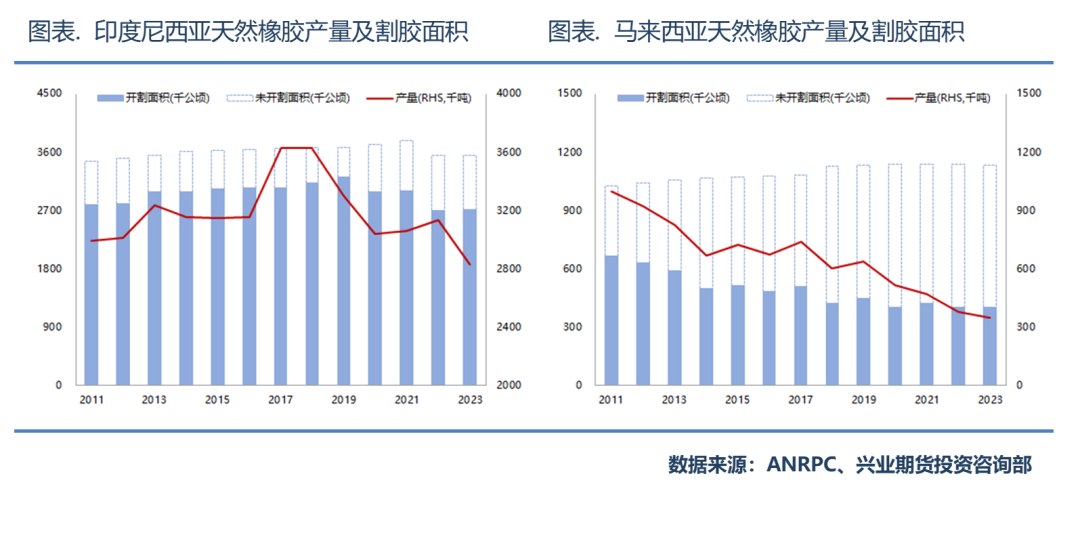

截至2023年,ANRPC天然橡胶总种植面积1222万公顷,同比微增0.18%,是2017年以来的首次正增长;其中,印度总种植面积增加近5万公顷至90万公顷,抵消了其余主产国,如印尼、泰国、越南等,总种植面积的减少。总体来看,ANRPC各成员国种植面积虽然呈现小幅分化局面,但总种植面积趋于稳定,意味着本轮供给周期的峰值已然显现。

2023年,ANRPC天然橡胶开割率76.4%,开割率自2020年以来变动不大,但各个国家农业政策的不同导致了天然橡胶种植园开割意愿的差异。其中,中国开割率较为稳定,近年来基本处于66.1%上下;泰国开割率逐年增长,开割面积占总种植面积的比例升至九成之上;马来西亚及印度尼西亚开割率则明显下滑,榴莲、棕榈等其他经济作物对天然橡胶的替代翻种作用显著,导致当地胶农栽种及养护橡胶树的积极性持续降低。

从新增种植面积的角度,我国农业农村部《“十四五”天然橡胶生产能力建设规划》划定了全国天然橡胶种植面积的上限116.7万公顷,其中云南58万公顷、海南55万公顷,而自2017年以来,国内产区几乎没有种植面积的增加。其余主产国,以泰国为例,种植意愿的高点在2011年前后,当年新增种植面积25.8万公顷,随后连年下降,近三年已无种植规划;同样的现象还发生于马来西亚、越南等国,ANRPC新增种植面积的减少使得天然橡胶供给周期迎来拐点。

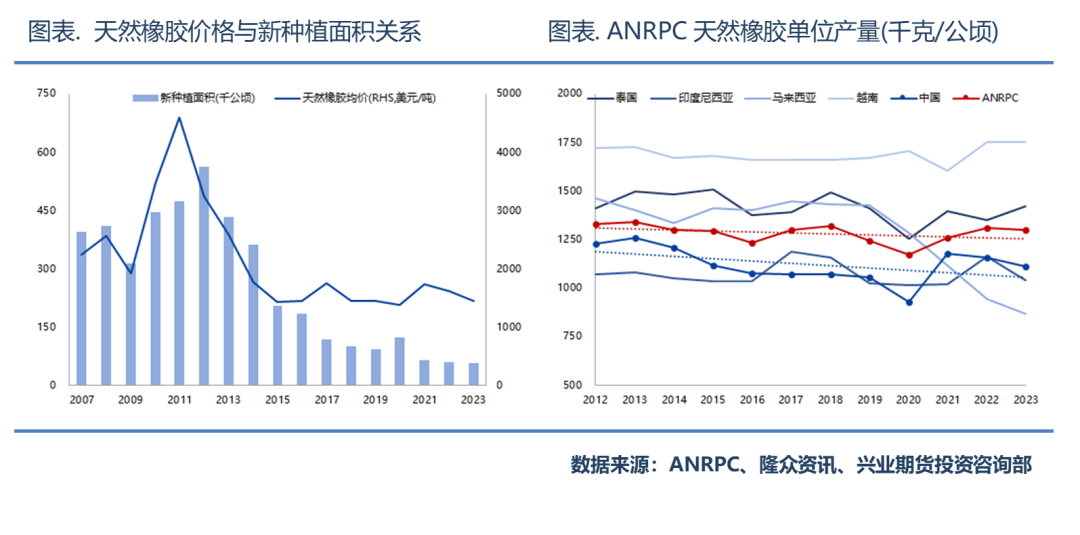

追根溯源,天然橡胶价格自2011年达到顶峰后,经历了数十年的下跌,胶价的低迷是各个主产国无意新增或翻种胶林的主要原因。另外,持续缩窄的割胶利润使得弃割现象屡屡发生,并且降低了胶农对胶园养护的积极性,病虫害侵袭接踵而至,ANRPC天然橡胶单位开割面积产量逐步下滑,国内单产降至1113千克/公顷,泰国单产自2011年的1529千克/公顷下滑12.9%至1332千克/公顷,单位产出的回落加剧了中长期原料供应缩减的趋势。

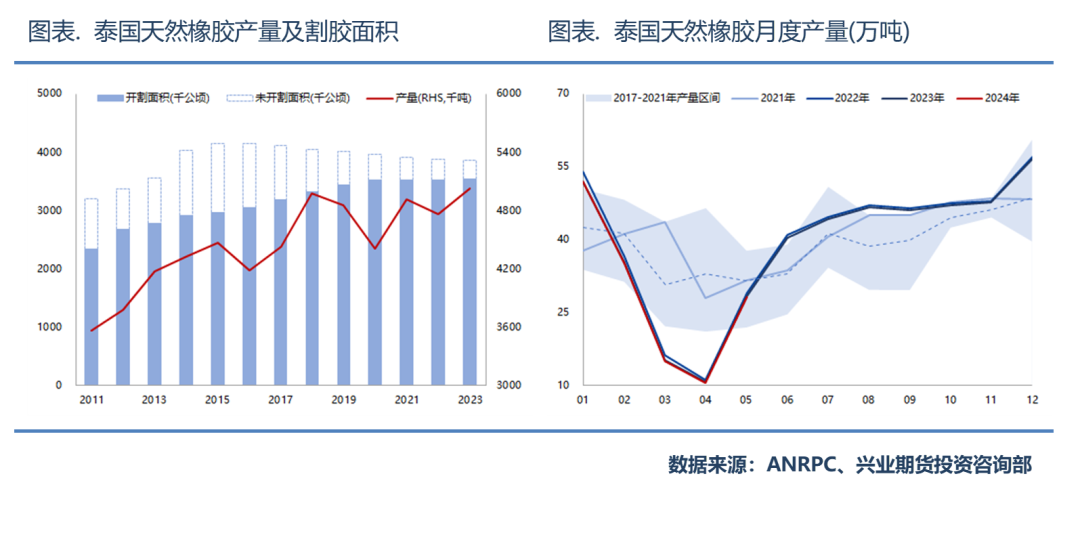

具体来看,泰国方面,总种植面积由415万公顷下降至387万公顷,年均复合下降速率1.0%;但开割面积不减反增,2023年泰国产区开割面积增长至历史高点353万公顷,开割率及产量随之得到同步提升,同期年均产量复合增速1.7%。值得注意的是,产量的增长并未带来新种意愿的增高,泰国政府通过胶农收入保障项目维持割胶积极性,以此提高生产效率和质量,而相对饱和的产能利用情况也使得泰国天然橡胶供应进一步增长的空间受到了限制。

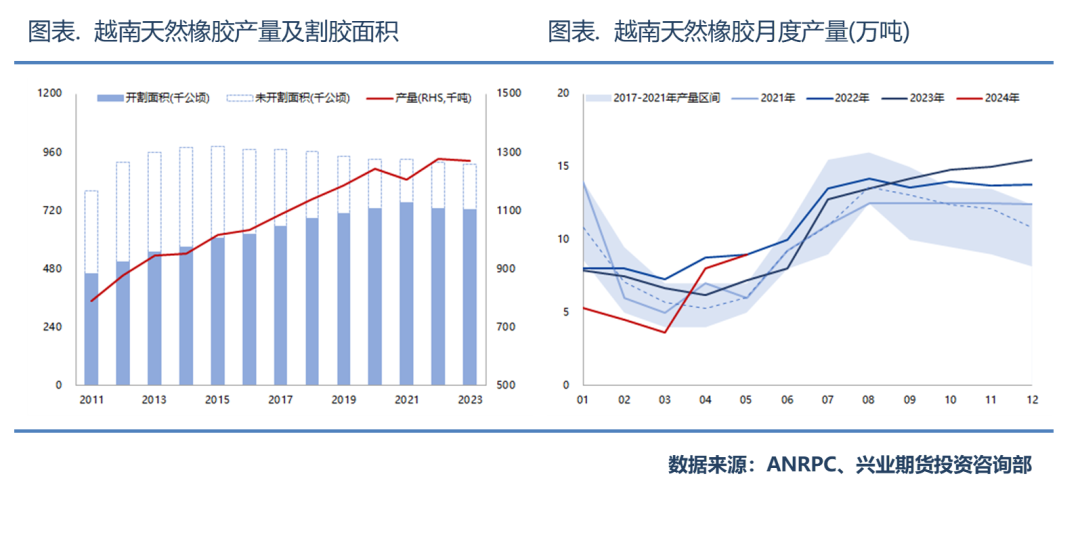

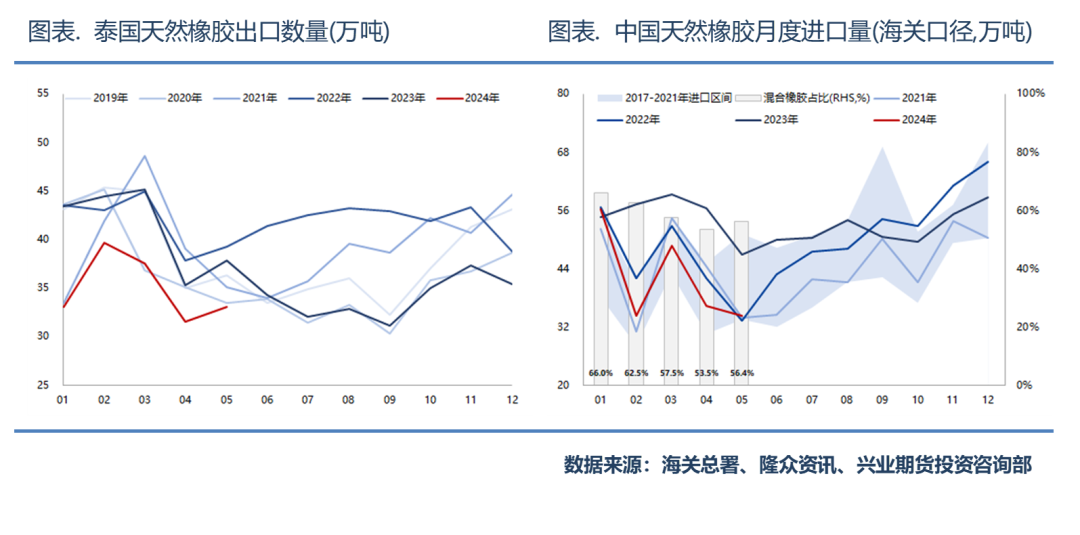

越南方面,总种植面积由99万公顷下降至91万公顷,近年来开割面积则稳定在73万公顷至75万公顷,产量释放仍然处于增长阶段;相较于泰国,越南天然橡胶供给体量依然较小,且季节性特征明显,但越南是ANRPC成员国中为数不多的增产国之一,且从出口贸易的流向来看,越南天然橡胶也是我国橡胶进口的重要补,2023年进口占比达8.9%。

印度尼西亚及马来西亚两国则处于开割面积下滑、产量下降、无新增种植面积的境地。如前所述,政策的引导使得当地农业垦种转向单位价值更高的作物,天然橡胶的种植、开割、生产意愿因此不断下滑。

综上所述,ANRPC种植周期拐点临近,供给弹性将持续降低,对我国橡胶进口造成一定拖累。从结构上分析,2024年上半年,泰国及印度尼西亚天然橡胶产量及出口量均创下近年新低,下半年产量回补幅度有限,越南胶供给相对稳定,科特迪瓦橡胶依然能提供边际增量,预计2024年海关总署统计口径下天然橡胶进口602万吨,同比下降6.5%。

气候影响:极端天气事件频发,气候扰动仍存

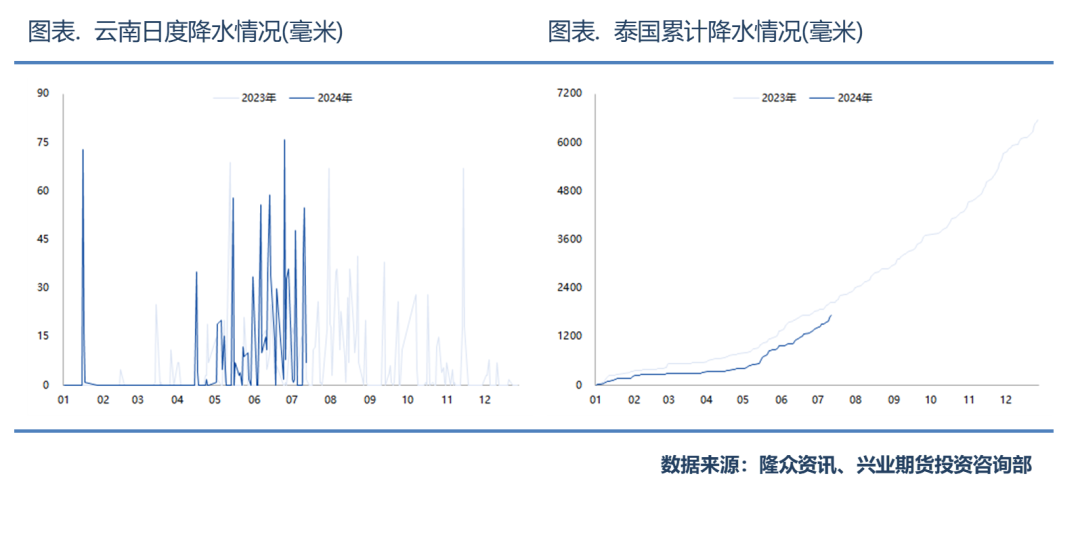

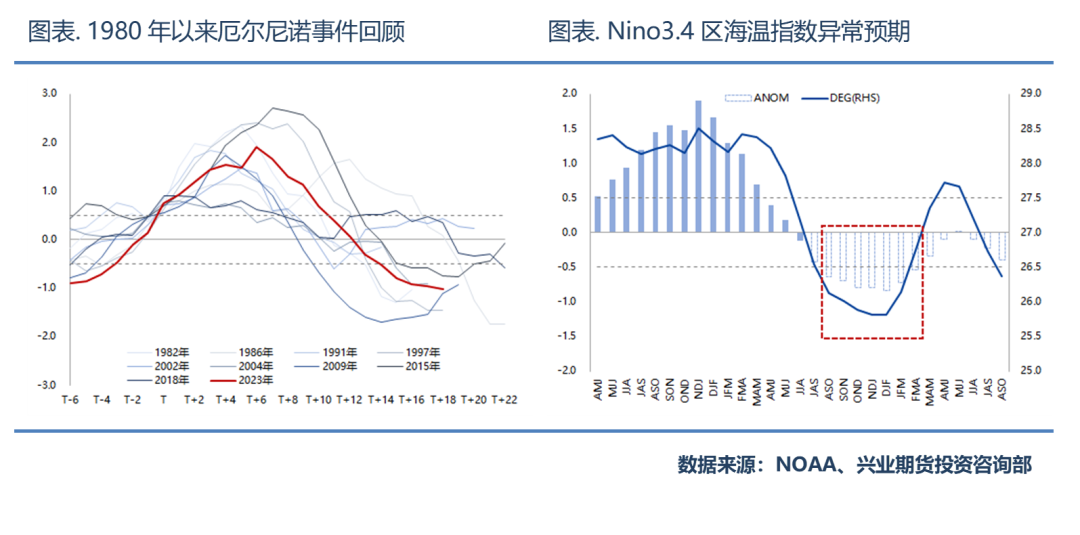

2024年另一大影响天然橡胶供给产出的重要因素是气候环境。回望上半年,一季度云南遭遇罕见干旱,春节后至泼水节前的时间段内几乎没有降雨天气的出现,导致今年西双版纳产区开割再次延后;泰国方面,累计降水量迟迟未能恢复,雨水不足同样制约当地原料生产。可见本次厄尔尼诺事件对环太平洋区域的影响颇深。

回顾1980年以来的历次厄尔尼诺现象,始于2023年的本轮厄尔尼诺事件属于一次强度中等偏强、持续时间相对较长的极端天气,近两年来天然橡胶上游的非季节性减产或多或少都与该气候变动有关。当前阶段,根据NOAA气候预测中心诊断报告,2024年8月至10月环太平洋区域进入新一轮拉尼娜事件的概率上升至70%,持续时间将维持至北半球冬季末,气候问题对天然橡胶种植及割胶作业的负面影响仍将存在。

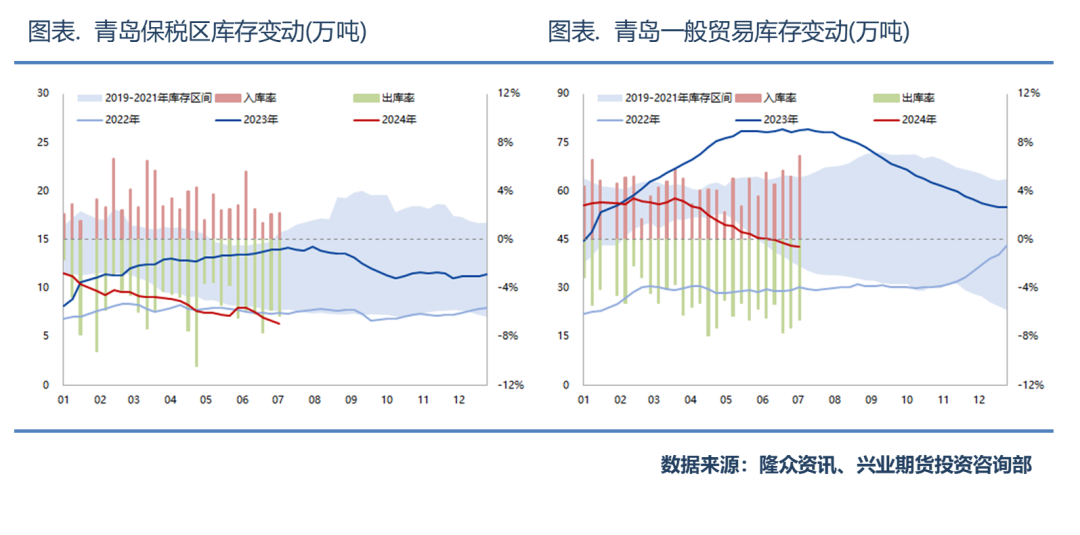

综合而言,供应周期拐点的到来对天然橡胶生产端的影响较为深远,将中长期抬升胶价中枢。就2024年下半年而言,三季度处于季节性增产时期,但极端气候或不时扰动原料生产,供给端放量节奏预计偏缓,橡胶到港维持同比走弱态势,港口降库趋势得到延长;四季度进入减产预期,届时关注天气变动对原料产出的牵累程度。

第三部分需求端:

乘用车零售增速乐观,政策推动需求复苏

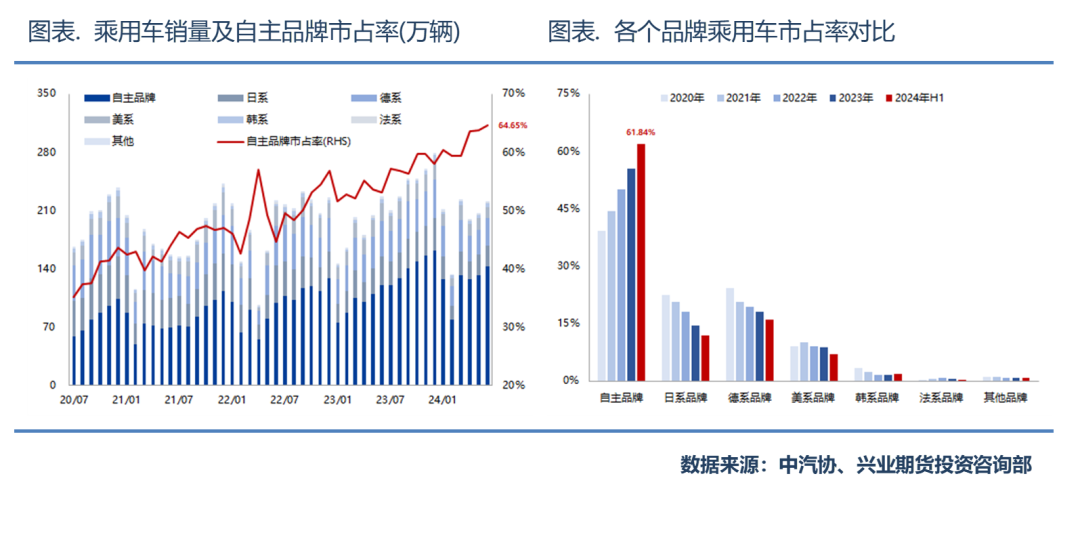

需求现状:汽车及轮胎产销增速均表现乐观

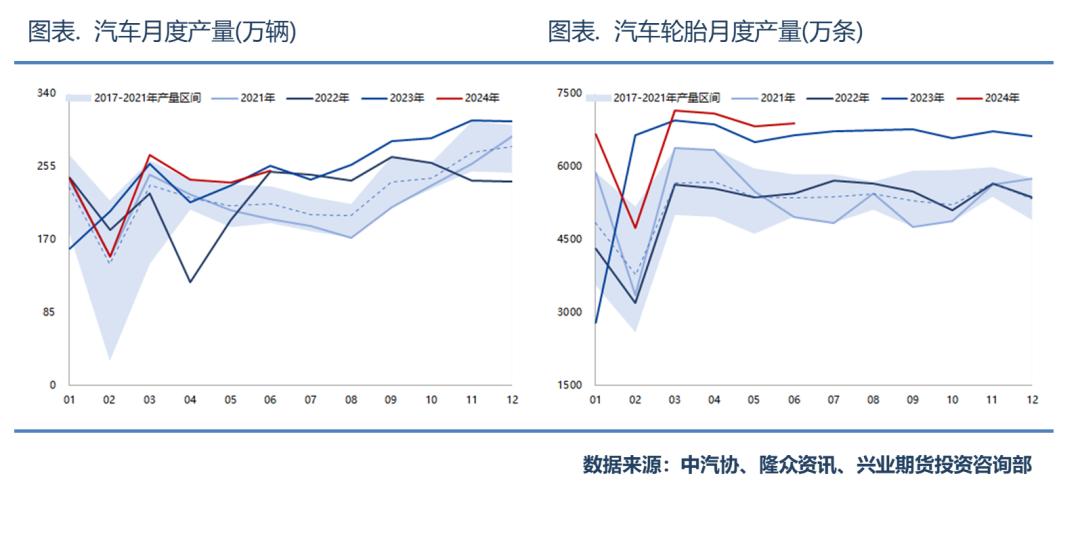

纵观天然橡胶下游行业,需求增速均表现乐观。2024年1-6月,国内汽车累计产销分别完成1388.8万辆及1404.5万辆,同比增长4.9%和6.1%;同期,国内橡胶轮胎累计生产3.9亿条,累计同比增速8.2%,其中,半钢胎产量同比上升10.5%、全钢胎产量同比缩减1.3%。

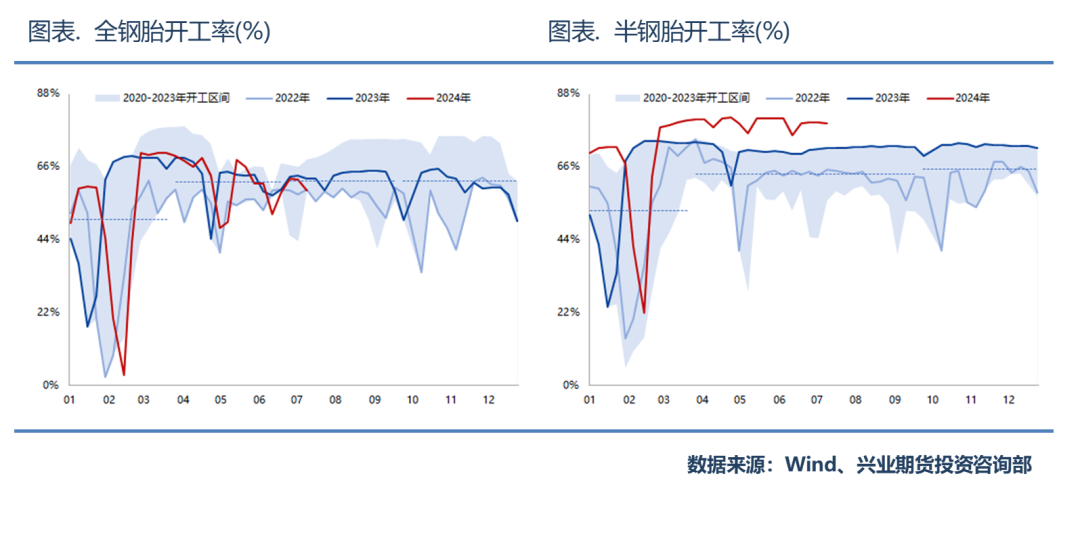

2024年上半年,轮胎产业呈现分化格局,产线开工状况反差较大,全钢胎开工积极性受制于重卡市场的底部徘徊而围绕季节性均值波动,半钢胎开工率则受益于乘用车市场的持续恢复而维持在峰值水平。展望下半年,橡胶需求兑现料延续平稳增长预期,汽车消费以旧换新及出口驱动是决定需求高度的重要因素。

以旧换新:政策加码托底终端需求复苏

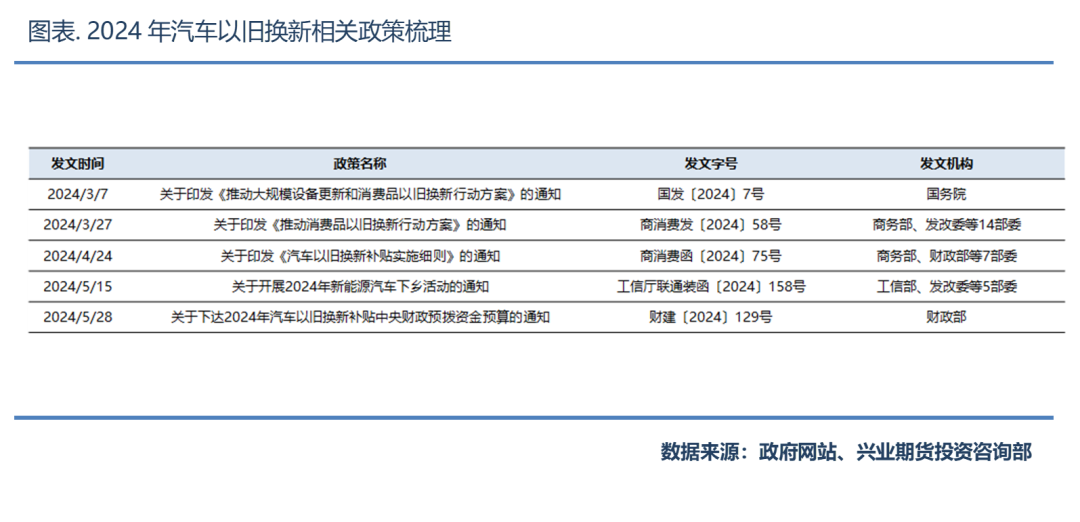

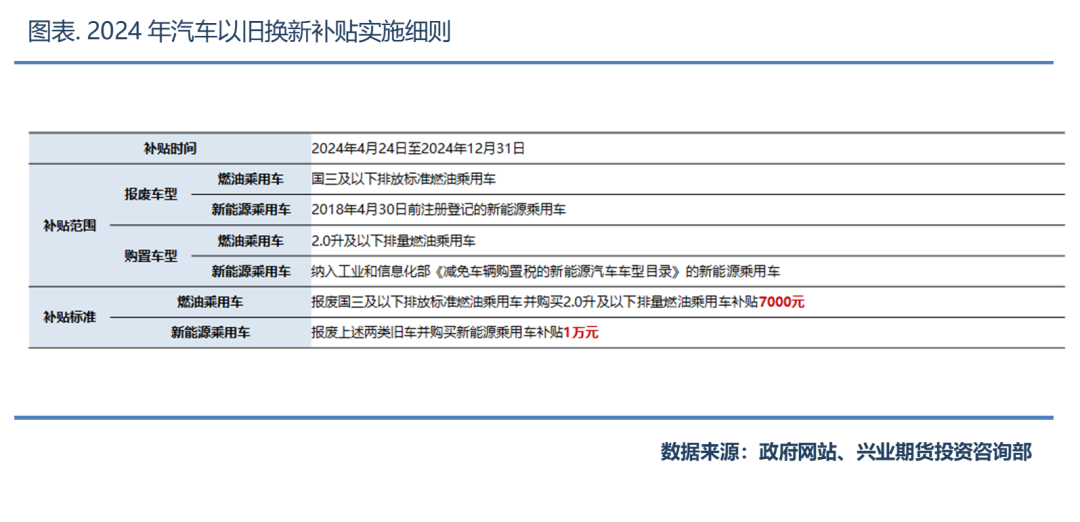

梳理2024年汽车行业相关消费政策,3月份国务院印发《推动大规模设备更新和消费品以旧换新行动方案》,拉开了汽车以旧换新措施的序幕;商务部等国家部委随即跟进发布《汽车以旧换新补贴实施细则》,明确补贴范围和标准、并就补贴申领流程及监管要求等方面作出安排与解释。

回顾历年以来的汽车产业消费刺激,抓手多以税收减征、汽车下乡、置换补贴及购置补贴为主,本轮政策的推进则着重于消费置换。根据细则规定,国三及以下排放标准燃油车、2018年4月30日前注册登记的新能源车均可纳入本次以旧换新报废车型,而相对应的购买车型选择丰富,2.0升及以下排量燃油车、工信部购置税减免新能源车都属于补贴车型,政策支持范围涵盖了市场主流消费产品。

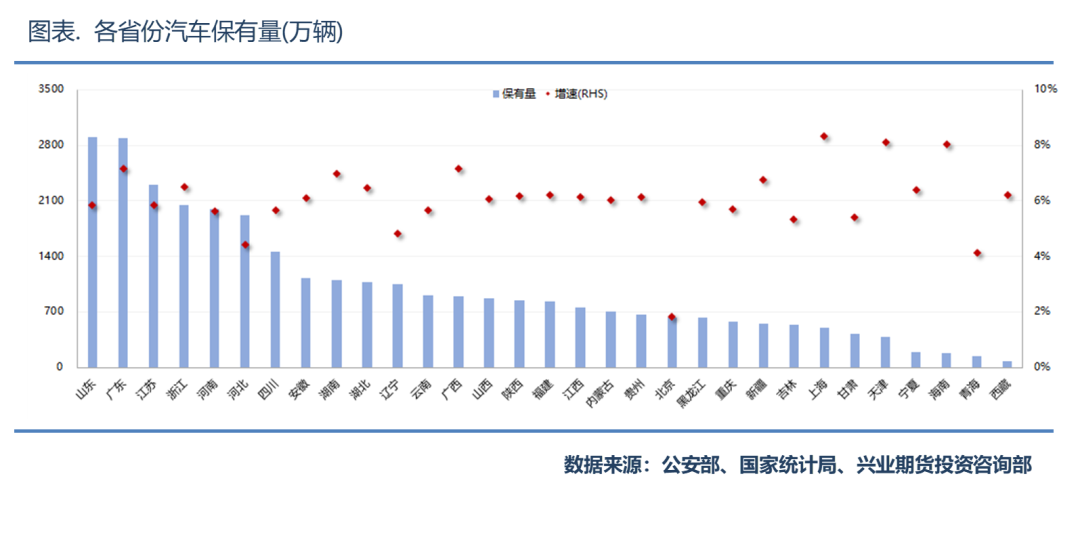

以旧换新政策的推行基础需要一定数量的居民汽车拥有量,充裕的基数方能带动置换的增量。根据公安部数据,2024年全国汽车保有量增至3.45亿辆,相较前值增加1700万辆,同比增速5.2%;其中,山东、广东位列全国汽车拥有量之首,单省汽车保有量接近3000万辆,且近年来年均复合增速均维持在5%之上。

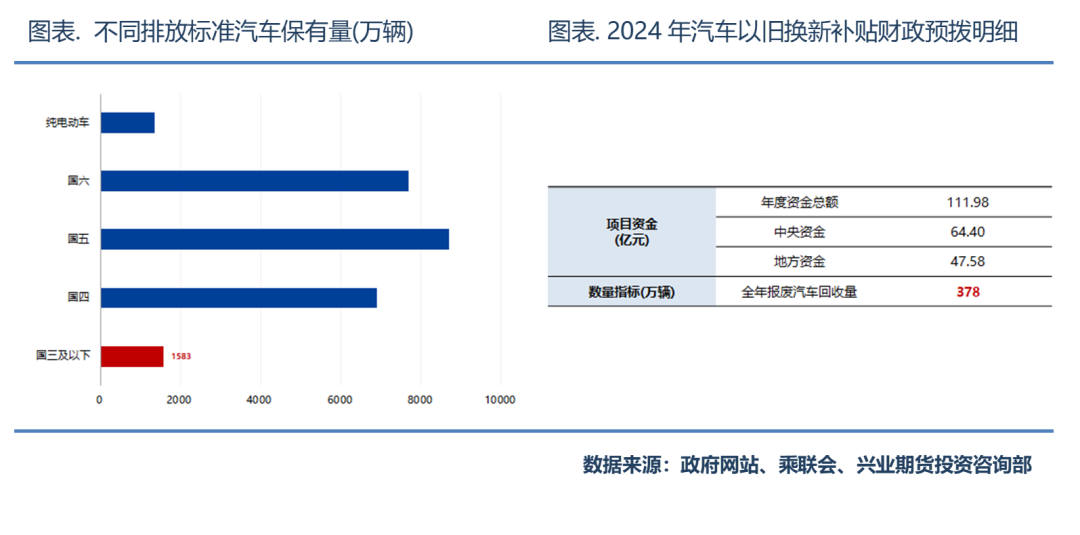

参照前文罗列的补贴实施细则,根据乘联会统计,如此庞大的保有量之中,国三及以下排放标准燃油车约1583万辆,意味着符合本轮政策要求的在用汽车数量足够;而根据财政部下达的2024年汽车以旧换新补贴中央财政预拨资金预算,今年报废汽车回收量指标设定为378万辆,增量置换空间充足。同时,财政部规划中央资金64.4亿、合计预拨资金近112亿,用于扩大汽车消费以旧换新,政策支持力度较大。

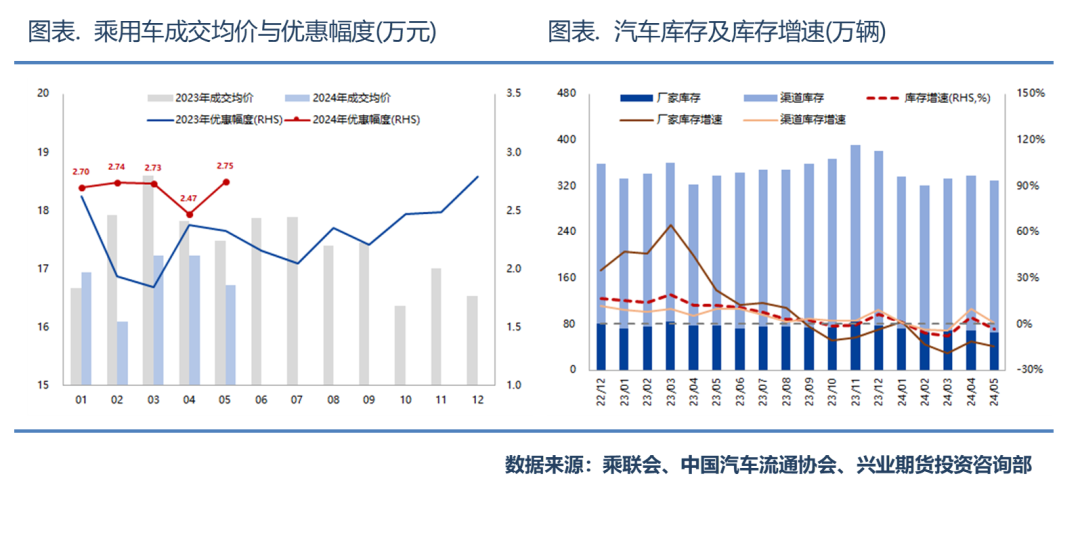

从目前政策推进的效果来看,厂商主动清库存意愿高涨、经销商让利情况普遍存在,乘用车市场优惠幅度处于近年高位,且补贴政策的推行使得多款主流传统车型降至历史最低售价,市场消费潜力得到激发,厂商库存及渠道库存同步消化。

另外,受益于近年来新能源汽车的快速增长,新势力车企市占率连年提升,国产车型品牌力的增强、销售渠道的扩张,从性价比、智能化等方面凸显优势,吸虹了大量的市场消费力,自主品牌的崛起也给予了以旧换新措施强有力且具有持续性的政策抓手和保障。

综合评估,2024年汽车以旧换新政策,无论从当前全国保有量基础、财政支持力度、以及政策工具来看,都将具备良好的实施效果,对国内汽车工业的复苏起到推波助澜的作用;预计2024年下半年乘用车零售增速维持平稳增长,全年销量接近2750万辆,同比增速5.5%,带动汽车销量增速增长5%以上。

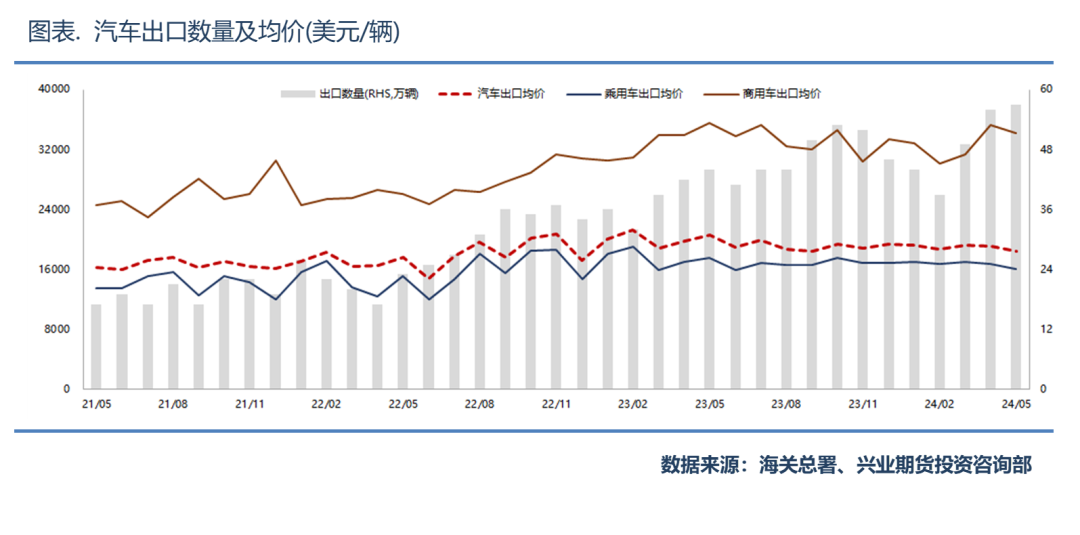

出口驱动:出口市场继续提供边际驱动

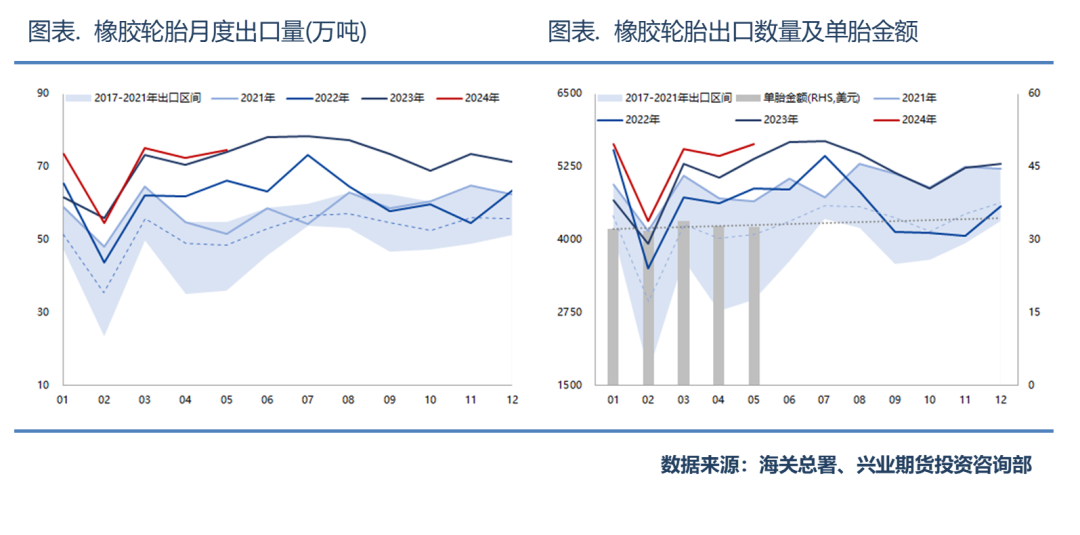

2024年下半年,天然橡胶需求侧另一驱动来源于出口市场。2024年1-5月,橡胶轮胎累计出口350.3万吨,同比增长4.3%;其中,乘用车胎贡献绝对增量,累计增长14.6%,商用车胎出口则小幅下滑;从价格的角度来看,单胎出口金额处于上行区间,轮胎出口实现量价齐升的局面。

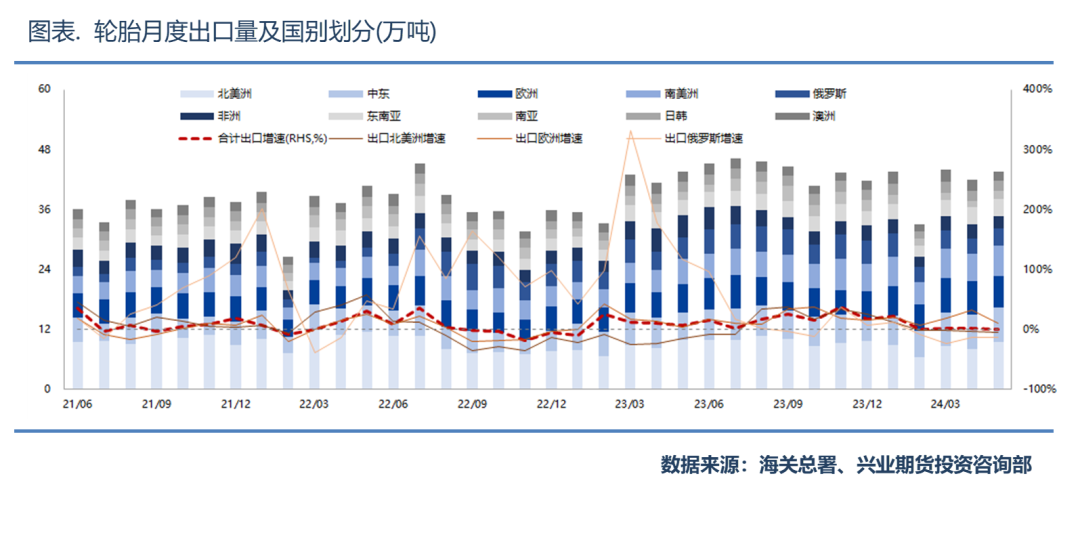

就我国橡胶轮胎出口目的地而言,出口国遍布全球、较为分散,北美洲、中东地区、欧洲、南美洲分别占据出口份额的21.7%、13.5%、13.2%、11.7%,且近年来出口至俄罗斯的轮胎数量逐年攀升,中俄贸易成为国产轮胎流向的重要通道。虽然部分欧美国家仍对我国轮胎出口执行双反政策,但出口结构的优化、以及出口目的地的丰富性,有效地降低了不公平贸易政策对中长期出口趋势的不利影响。

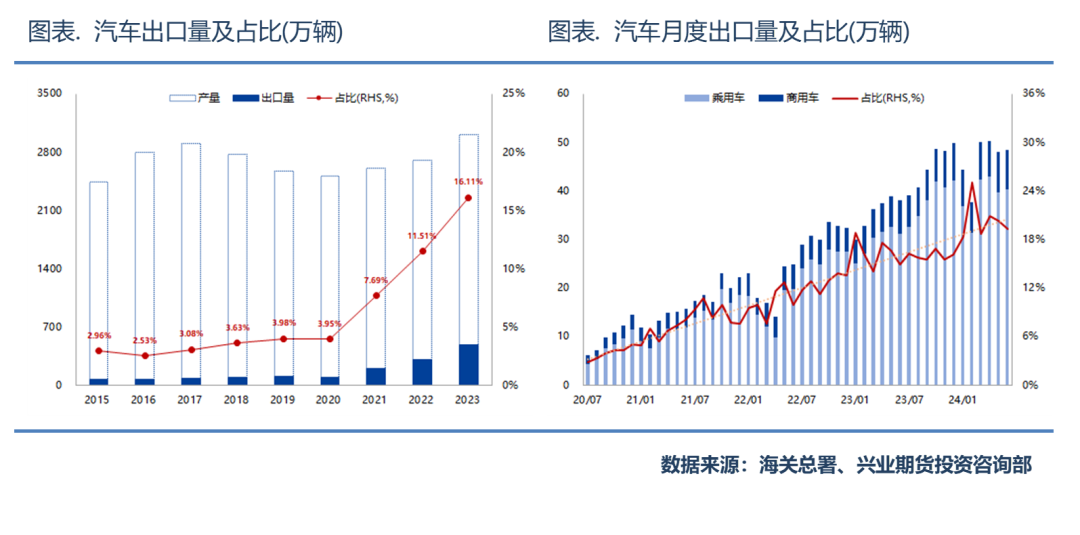

同样地,汽车出口也逐渐成为汽车市场重要的边际驱动;2023年,汽车出口量已占据全年汽车生产比例的16.1%,出口占比创下了历史新高。从出口结构上来看,乘用车是出海的主力车型,正如前文所述,国产品牌基于良好的供应链优势及丰富的产品线,在性价比、选择性方面具有较强的竞争力,车企出海积极性不断高增。

从出口价格的角度分析,乘用车表现相对稳定,商用车价格逐年增高。当前,欧盟虽然提出将针对中国向其出口电动汽车加征关税,由此前的10%根据企业进行不同程度的上调,其中,上汽38.1%、吉利20.0%、比亚迪17.4%;但从成员国意见征求投票的结果来看,12票支持、4票反对、11票弃权,汽车工业大国德国即投出了弃权一票,可见欧盟内部对加征临时反补贴税收仍存分歧意见,最终投票将于4个月后进行,新增税率的加征需要得到15个或以上成员国同意方可执行,后续政策变数及周旋空间依然较大,对下半年汽车出口的影响将有所减弱。

第四部分行情展望:

橡胶走势前低后高,三季度卖期权、四季度买期货

综上所述,2024年下半年沪胶走势预计前低后高,需求兑现平稳回升,供给节奏是阶段性供需错位的主要原因。三季度,国内产区进入增产时期,供应增长对价格形成压制作用,但供给周期拐点及气候变动仍将制约原料放量速率,胶价确立底部区间、走势震荡为主,沪胶主力合约预计将于14000元/吨至15500元/吨的区间范围内波动;四季度,市场将交易季节性停割预期,胶价有望重拾涨势,年内主力合约目标位17000元/吨。

策略方面,震荡阶段可考虑采取卖出跨式期权的方式收取权利金,期货多头策略的入场时机可等待供应收紧预期显现、价格波动率筑底,具体而言:

(1)三季度,卖出平值跨式期权RU2409-C-14750和RU2409-P-14750;

(2)四季度,做多RU2501。

分析师:刘启跃

从业资格号:F3057626

投资咨询从业证书号:Z0016224

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 股票配资平台哪个最好?