来源:市值风云股票配资批发

* **监管和合规:**选择受金融监管机构监管的平台,例如美国证券交易委员会 (SEC) 或英国金融行为监管局 (FCA)。这确保平台符合行业标准并受到监管监督。

虽然历史财务数据很好,但未来不确定性更强。

济川药业(600566.SH)股价从2021年8月份低点11.51元/股,涨到今年上半年4月最高43.88元/股,涨幅将近4倍,堪称大牛股。

2024年8月24日,济川药业发布上半年业绩:营业收入为40.34亿,同比下降12.84%;扣非净利润为11.8亿,同比下降5.36%。

这个业绩看起来并没有很差,但为何下一个交易日(8月26日)股价马上迎了跌停呢?

(数据来源:市值风云)

主要原因还是第一季度业绩非常之高,扣非归母净利润7.26亿,同比增长19.83%,于是市场给的预期相对较高,但第二季度业绩突生意外地很差:营业收入同比下降27%,扣非净利润同比下降29%。

(数据来源:wind)

经研究一番,整体上来看,风云君认为济川药业的优点很突出,但缺点也很突出。

毁誉参半

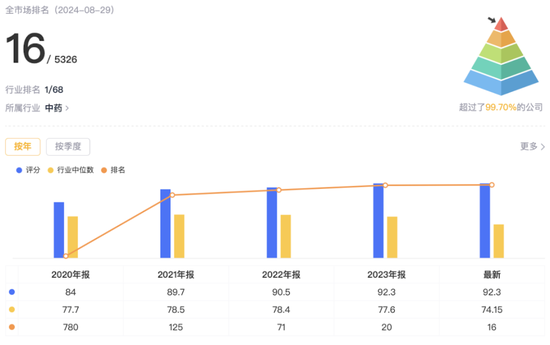

最近三年,济川药业在市值风云的吾股大数据中,全A股公司排名是比较靠前的,2022年、2023年、2024年最新的排名分别为71、20、16。

(数据来源:市值风云)

排名较好是有原因的。

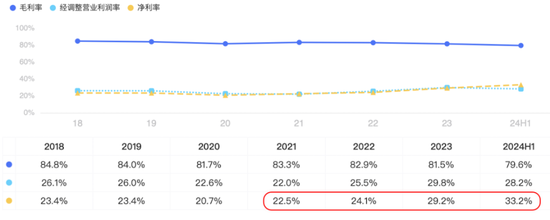

从盈利上来说,2022年和2023年扣非净利润分别为20.29亿、26.92亿,济川药业的业绩也在2023年创下了历史最好记录。

(数据来源:choice)

近四年净利率逐年提高,2021年-2023年净利率分别为22.5%、24.1%、29.2%。

(数据来源:市值风云-吾股大数据)

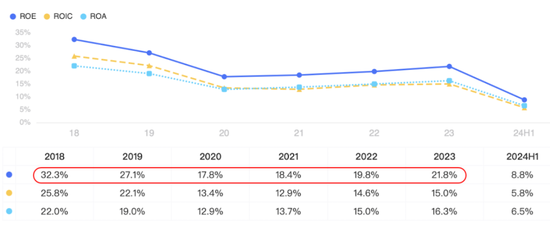

ROE更是漂亮,常年保持在20%左右的优秀水平。

(数据来源:市值风云-吾股大数据)

自2013年借壳上市之后,济川药业每年都有分红,累计分红72.79亿,而且分红的比例不低,将近一半利润都拿来分红了。

(数据来源:wind)

即使分红了这么多,2024年上半年,济川药业账上还有116亿现金类资产,其中货币现金64.8亿,理财(结构性性存款、银行理财、券商理财)51.7亿。

尽管济川药业财务数据如此之好,为什么风云君还是觉得有点担心,甚至不看好它的未来呢?

货币现金:账上真有100多亿现金吗?

关于济川药业的货币现金,风云君有三个疑问。

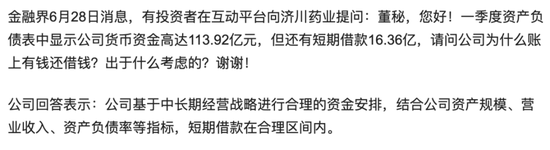

第一就是济川药业账上躺着116亿类现金,为什么还借13亿的短期借款呢?这个问题其实也有投资者提出,公司并没有给出令人满意的答复。

(2024年6月28日金融界)

第二个疑问是,济川药业借壳这么多年,只有两次提出回购,金额少得可怜:

(1)2023年7月第一次提出回购,预计1年内回购金额为2000万-4000万,最终回购了3012万;

(2)2024年7月再次提出回购,而预计1年内回购金额为2500万-5000万。

所以,账上是不是真有100多亿现金?

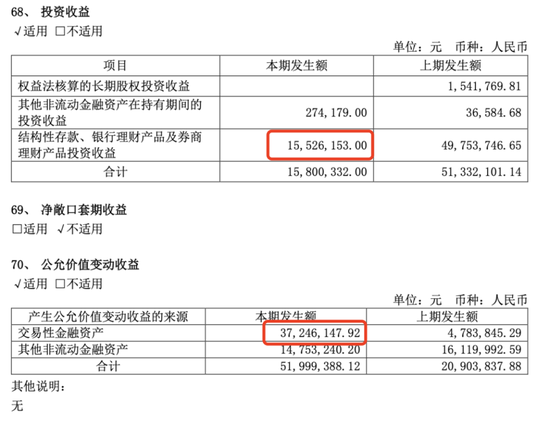

根据济川药业披露的交易性金融资产(结构性性存款、银行理财、券商理财)在2022年报、2023年半年报、2023年年报、2024年半年报的金额分别为30.4亿、15.9亿、31.8亿、51.7亿,考虑到降息的影响,分别按照4.5%、4.0%、3.5%递减的理财收益率测算。

测算2023年半年报、2023年年报、2024年上半年的投资收益分别为5212万、9399万、7301万,其中2023年上半年、2023年实际投资收益没有太大差异,但2024年上半年的数据就不正常了,只有5278万。

(数据来源:市值风云)

由于(2023年和2024年上半年)交易性金融资产是比(2022年和2023年上半年)远多的,所以从逻辑上说,一般情况下,2024年上半年的投资收益是不可能比2023年上半年的投资收益还少……

(2024年半年报)

这正是风云君的第三个疑问。

重营销、轻研发:没有创新药

让风云君不看好济川药业未来的原因,还是产品结构。

(一)产品集中,周期性较强

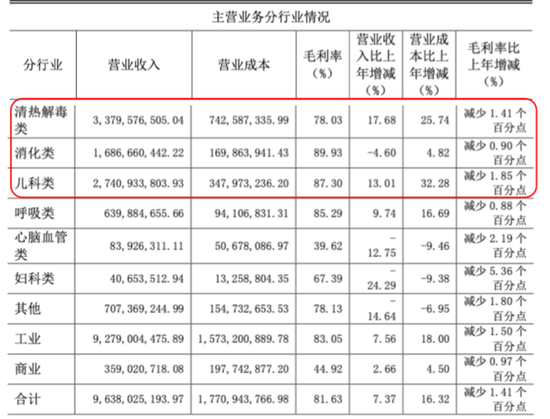

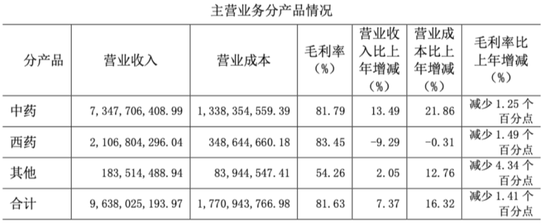

目前济川药业有三个优势领域:清热解毒类、儿科类、消化类,2023年收入占比为35%、28.4%、17.5%,合计81%。

(2023年年报)

其中清热解毒类药物主要产品是蒲地蓝消炎口服液,儿科类药物主要产品是小儿豉翘清热颗粒,即济川药业严重依赖这两个产品。

而这两个产品又和感冒相关,因为流感是季节性(一般秋冬季会更多)或者周期性(某一年是大年,某一年是小年)的,那么这意味着济川药业的收入波动会很大。

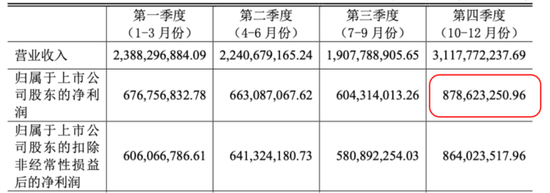

(2023年分季度业绩情况)

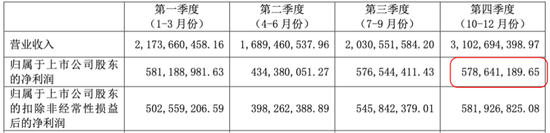

(2022年分季度业绩情况)

2024年二季度业绩的下滑(扣非净利润只有4.54亿,同比下降30%)主要就是这个原因,今年二季度流感没有去年二季度那么多。

业绩下滑的另一个次要原因是消化类的雷贝拉唑钠肠溶胶囊受集采的负面影响。

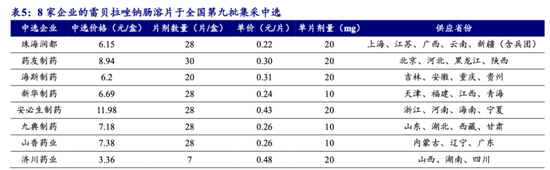

济川药业雷贝拉唑钠肠溶胶囊收入2022年为11.2亿,虽然胶囊类的只有济川药业、润都制药和丽珠制药三家生产,且济川市占率超65%,但是替代品雷贝拉唑钠肠溶片在2023年10月纳入年全国第9批集采。

(数据来源:开源证券)

即雷贝拉唑钠肠溶片纳入集采,会降低雷贝拉唑钠肠溶胶囊的市场和收入。

(二)竞品增多,不重视研发

不可否认的一点,济川药业两大核心产品有其优势,比如在2023年上半年:

(1)独家品种小儿豉翘清热颗粒,全国公立医院儿科感冒用中成药市场占比 46.52%,位列第 1;

(2)独家剂型蒲地蓝消炎口服液,在全国城市公立医院清热解毒用药中成药市场占比 12.10%,排名第2;

其中2020年后儿科类产品(主要是小儿豉翘清热颗粒)收入及在整个公司收入的占比在提高。

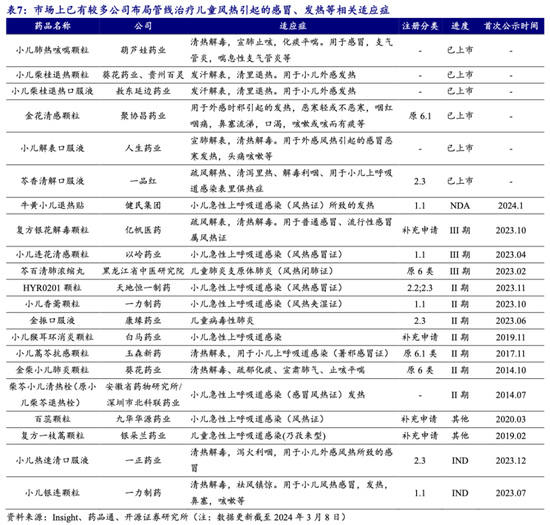

但小儿豉翘清热颗粒,治疗儿童风热引起的感冒发烧的同类产品,开始陆续增加,除上市6款之外,还有很多在研发当中。

(数据来源:开源证券)

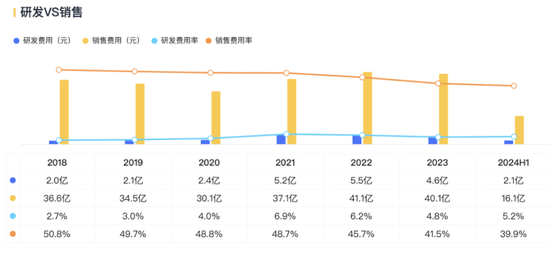

此外,济川药业为人诟病的,就是重营销轻研发,2023年销售费用为40.1亿,而研发费用只有4.6亿,不及销售费用八分之一。

(数据来源:市值风云-吾股大数据)

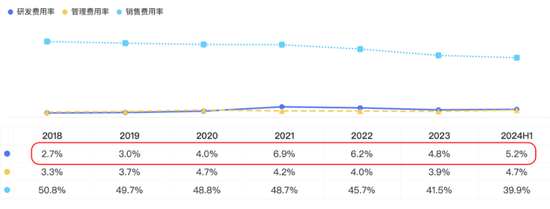

研发费用率相对较低,2018年和2019年甚至低于3%,2024年上半年为5.2%。

(数据来源:市值风云-吾股大数据)

(三)完全没有创新药

济川药业收入既有中药,也有西药,分别占比76%、22%。

(2023年收入构成)

但无论是中药还是西药,都没有创新药(中药创新药是第1类,西药创新药也是第1类):

(1)蒲地蓝消炎口服液,属于中药第8类;

(2)小儿豉翘清热颗粒,属于中药第6类;

(3)健胃消食口服液,属于中药第8类;

(4)西药雷贝拉挫钠肠溶胶囊,属于化药第3类,是仿制药;

(5)蛋白琥珀酸铁口服溶液,属于化药第4类,也是仿制药。

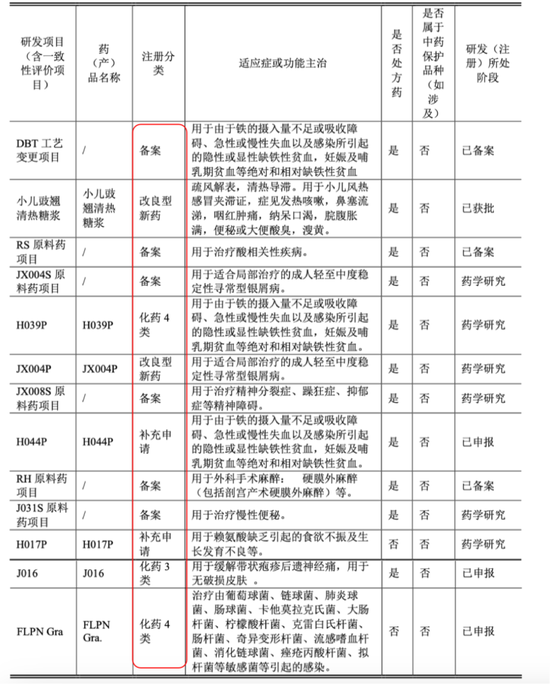

在研的产品中,也没有一类创新药。

(截至2023年底所有主要在研项目)

所以济川药业本身是没有创新药的,只有外部BD的,2021年才开始开始外部合作引入项目:

(1)2021年联合天境生物布局长效重组人生长激素 “伊坦生长激素”的开发、生产友商业化,已向天境生物支付2.24亿首付款,约定达成若干开发、注册及销售里程碑后,天境生物最多将获得累计17.92亿的里程碑付款,总付款最高达20.16亿;

(2)2022年达成4项产品引进或合作协议,包括1个用于自免的一类新药,1个用于消化外科的二类新药,2个用于新生儿黄疸的医疗器械,这里才有1款新药;

(3)2023年达成4项产品引进或合作协议,包括1个用于治疗或预防流感的聚合酶酸性蛋白抑制剂,1个中医定向透药治疗仪,2个分别用于妇科和眼科的医疗器械类产品。

资本运作背景

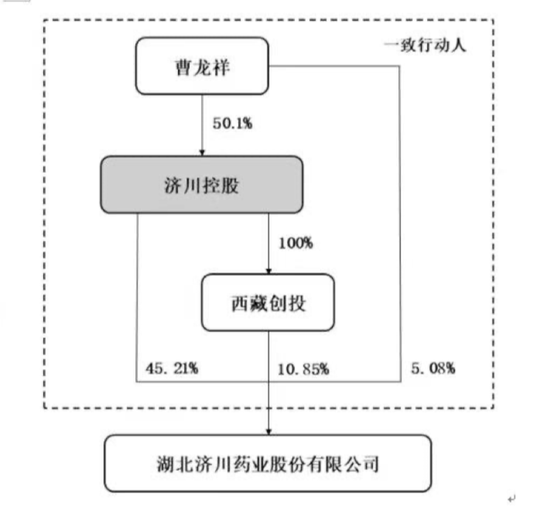

济川药业的实际控制人是曹龙祥。

(控制权结构,2023年年报)

风云君曾经提过,相对于研发实力排名靠前的恒瑞医药、齐鲁制药等药企领导人“科班”出身,曹龙祥在公司经营过程中更加注重销售。

2019年12月底,曹龙祥辞去公司总经理职务,由其子曹飞继任,曹飞也是公司的副董事长,但没有任何持股。

(高管任职情况,2023年年报)

仔细研究曹飞的简历,曾担任国金证券股份有限公司等投资机构。

(数据来源:天眼查)

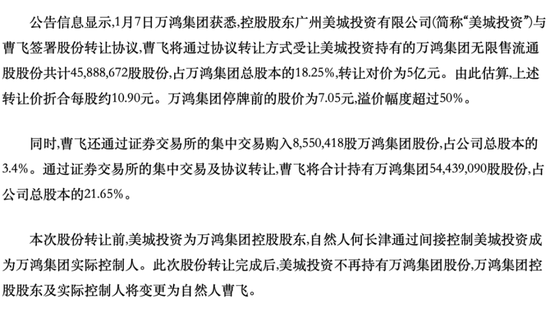

2015年1月,曹飞还拿下了万鸿集团(现百川能源600681.SH)的控制权。

(2015年1月8日中证网)

再想想2013年济川药业也是以资产置换方式通过借壳洪城股份上市的……

不过这个问题相对较小,只是担忧,2020年之前关联方有减持,但2020年之后至今暂无减持。

济川药业的股价最高涨了将近4倍,作为大牛股市场热度很高,然后ROE、分红、现金等财务数据都很好看,2023年净利润创新高,吾股评级排名很靠前,但仔细研究,并没有一开始认为的那么完美,还是存在不少隐患、担忧和疑问:

(1)账上是不是真有100多亿现金?

(2)产品高度依赖两大产品,周期性较强,2024年2季度就开始体现;

(3)重营销、轻研发,自己没有一款创新药,仿制药现在也面临集采压力,未来公司的市场和盈利增长空间并不大,甚至还要下滑;

(4)实际控制人资本运作能力太强,对中小股东来说,怕是精明的对手方;

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 股票配资批发